摘要:回想2021年,全年最热门的行业是什么?基本所有人的回答都会是低碳、新能源相关吧。去年社零数据低迷导致大消费一般,煤炭等大宗商品价格也受到政策限制,贯穿全年的主线似乎就是新能源。 但是今年因为上游成本传…

回想2021年,全年最热门的行业是什么?基本所有人的回答都会是低碳、新能源相关吧。去年社零数据低迷导致大消费一般,煤炭等大宗商品价格也受到政策限制,贯穿全年的主线似乎就是新能源。

但是今年因为上游成本传导、疫情、全球经济动荡等因素导致低碳、新能源相关板块遭遇较大回撤,很多人又开始担心逻辑变了,不敢买了。我不喜欢高位去吹捧热门板块,既然回撤了很多,那我就聊聊遇冷之后新能源板块的投资价值吧。

一、低碳、新能源板块逻辑

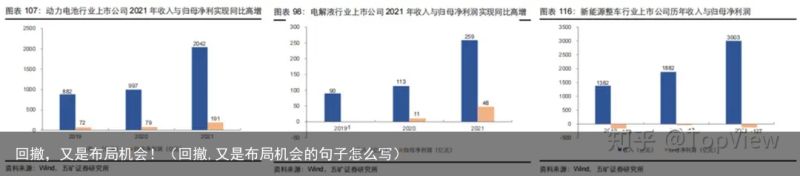

2021年投资者看好低碳、新能源板块的逻辑在于其高速增长的营收、利润等。如上图所示,最近三年新能源各个细分产业链都是高速增长,既有国家政策扶持,消费者也愿意买单。

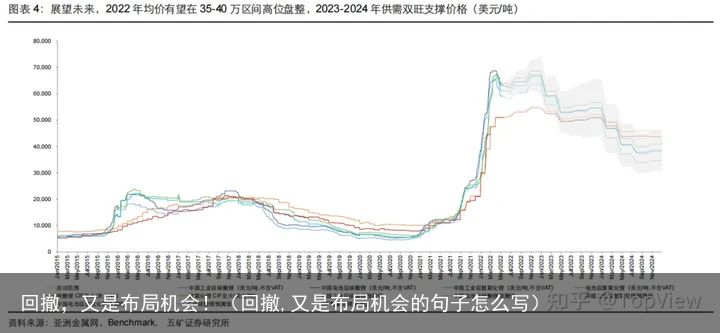

而今年这个板块调整的原因就在于这个逻辑受到了怀疑,原因在于上图所示的原材料价格大涨,导致部分企业的净利润受到了影响,比如电池方面的宁德时代、亿纬锂能等等。

但是仔细想想新能源板块高速增长的逻辑变了么?我觉得还是没有。

从整个行业板块的发展来讲,中汽协预计2022年销量可达到500万辆,增速47%。2019年新能车渗透率4.7%,2020年5.8%,2021年为14.8%,而最新的新能车渗透率2022年3月为28.2%,4月25.3%,全年估计可能20%-30%附近。并且我国的发展算是快的,全球的渗透率可能才10%出头,这个行业规模巨大。

从价格传导的因素来讲,现在新能源汽车原材料成本端涨价,新能源整车企业也纷纷涨价,下一步就是电池厂商也会跟随涨价,逐渐转移成本的压力。这一两个季度业绩肯定会受影响,但是今年应该就会出现拐点了。

从成本自身因素来讲,随着美联储加息周期开始,机构预测未来碳酸锂等大宗商品价格也会逐渐走弱。此前碳酸锂价格的走势也包含了机构对未来的预测,可以明显看到未来的价格回落趋势。

从政策因素角度讲,双碳政策已经被各种重要会议提了无数次了,今年刺激消费的政策也都偏向于新能车。比如5月26日,深圳发布了《深圳市关于促进消费持续恢复的若干措施》,将从汽车消费、电子消费、信创产品消费等九大方面促进消费。4月中的时候,北京市也发布了促进绿色节能消费政策,也是对购新能车采取优惠政策。自从教育行业、互联网被打压后,很多投资者都越来越关心政策因素,但是低碳这种国策级别的逻辑与高端制造等产业升级的板块大概率是受惠于政策利好的。

从上面四个角度讲,接下来几年新能源还是有高速增长的潜力的。如果不喜欢看基本面与逻辑,那看看最近的反弹走势吧,如上图所示,碳中和相关最近也扛起了反弹先锋的大旗。

二、估值与投资价值

2021年下半年都在讲新能源估值偏高,但是现在回撤以后新能源估值被大大降低了。具体来讲,新能源历史平均PE估值42倍,现在估值33倍,并且处于过去7年低位附近。具体一点,目前的估值已回到2020年初,适合布局这种成长板块了。

不同于传统车企的是,新能源行业也注重于智能化,比如整车系统、智能驾驶、车辆网。比如特斯拉的商业模式,从用户端直接收取软件服务费。某知名经理曾评价过,智能化程度还是车企之间的胜负手,智能化深度决定了汽车的差异化,这种软件服务费的商业模式直接让整车利润模型从“单价 X 销量”延伸至“软件收费 X 保有量”,大大的提高了车企的利润率。

退一步讲,机构一般认为传统科技行业的制造业估值25倍附近是合理的。就算是从这个角度讲,新能源也算是合理估值了。但是新能源是一个政策高度支持,需求正在加速的行业,这几年估值必然是会高于传统制造业的。

关于投资标的,最近华夏新发了一只低碳相关的基金,华夏低碳经济一年持有期混合,专注于投资低碳经济主题中具备高成长属性公司。我觉得这个基金还是非常有亮点的。首先,可以投资港股通标的(小于50%),这在行业主题基金里面较少见,投资范围大,可以选择的优质标的就越多。

其次,基金经理是吕佳玮,华夏基金投资研究部总监,他的代表作华夏节能环保,近1、2、3年排名分别为101/522、28/382、30/320,连续三年处于行业前列。

这个基金是华夏低碳经济一年持有期混合(A类 015229,C类 015230),大家可以关注起来~。

随机内容

-

全国低碳日|我们能为节能低碳做些什么?(关于节能,低碳 我们应该做什么)

全国低碳日|我们能为节能低碳做些什么?(关于节能,低碳 我们应该做什么)

-

【奋进新征程 建功新时代·非凡十年】税惠“礼包”助企转型古代最奇葩的昏君,让妃子躺在桌上与大臣共赏,从此诞生一个成语(非凡百年奋斗路连环画)

【奋进新征程 建功新时代·非凡十年】税惠“礼包”助企转型古代最奇葩的昏君,让妃子躺在桌上与大臣共赏,从此诞生一个成语(非凡百年奋斗路连环画)

-

冶金企业要充分重视企业节能环保工作(冶金过程节能措施有哪些)

冶金企业要充分重视企业节能环保工作(冶金过程节能措施有哪些)

-

节能与环保杂志(节能与环保期刊是核心期刊吗)

-

武清这家空调企业,用情怀打造“绿色工厂”!(天津武清区空调厂怎么样)

武清这家空调企业,用情怀打造“绿色工厂”!(天津武清区空调厂怎么样)

-

南华基金管理有限公司关于旗下部分基金新增上海陆享基金销售有限公司为销售机构并参加其费率优惠的公告(南华基金是公募基金吗)

南华基金管理有限公司关于旗下部分基金新增上海陆享基金销售有限公司为销售机构并参加其费率优惠的公告(南华基金是公募基金吗)

-

青海海西着力打造柴达木绿色低碳循环发展经济体系那英慌了,欲卖4.5亿豪宅移民国外,事实证明,她已走上了不归路(青海柴达木经济循环试验区)

青海海西着力打造柴达木绿色低碳循环发展经济体系那英慌了,欲卖4.5亿豪宅移民国外,事实证明,她已走上了不归路(青海柴达木经济循环试验区)

-

快接福利!北京节能减排新政:单件最高补800元(2020年北京节能补贴政策)

快接福利!北京节能减排新政:单件最高补800元(2020年北京节能补贴政策)

-

城市更新项目一二级联动的路径探究!(城市更新项目包括什么)

城市更新项目一二级联动的路径探究!(城市更新项目包括什么)

-

建筑施工中的节能环保措施有哪些?(环保节能材料在建筑上的应用)

建筑施工中的节能环保措施有哪些?(环保节能材料在建筑上的应用)